Je lui demande. Mais d'après ce que j'avais compris, c'était des simulations avec son syndic

Les grandes lignes on les connait. Elle a le combo perdant ... Celibataore, 3 enfant / travail a mi-temps

Modérateurs : Barre transversale, Poteau gauche, Poteau droit, Ligne de but

Je lui demande. Mais d'après ce que j'avais compris, c'était des simulations avec son syndic

J'aimerais bien avoir la réponse aussi

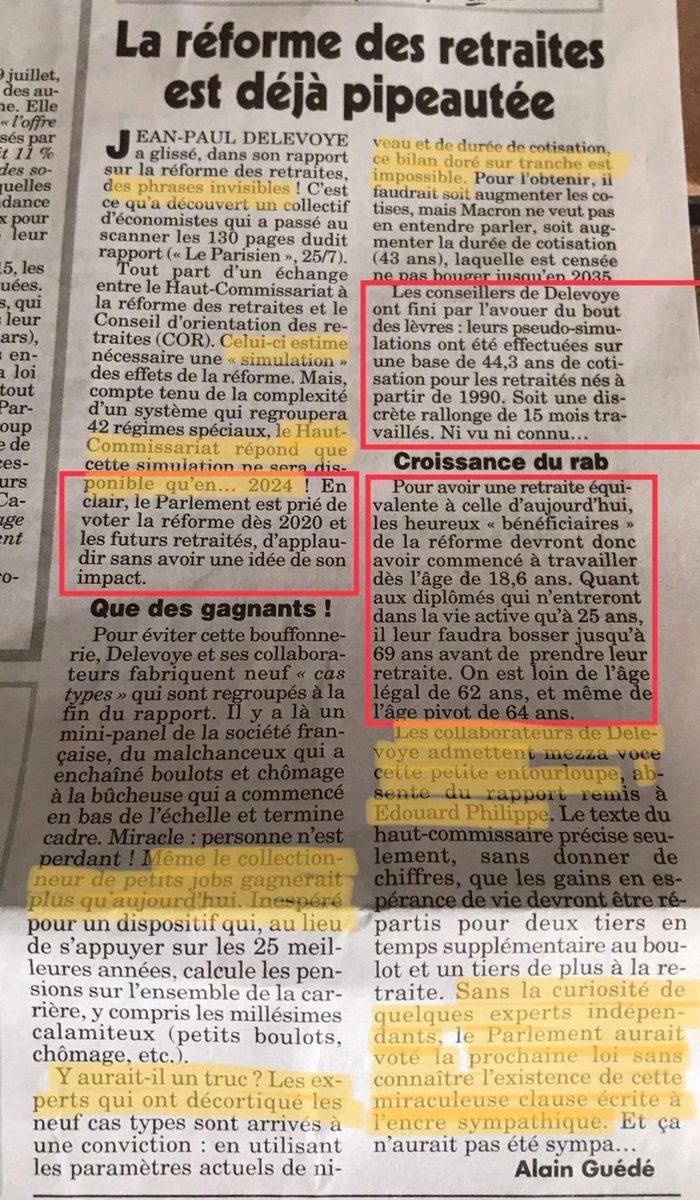

Dans le rapport Delevoye, page 17 il est écrit : 10 € cotisés = 1 point. 1 point = 0,55 € de retraite (au début).

Voici sa réponse :

J’avais plutôt compris que « femme, mère de famille, à mi-temps » étaient les grandes gagnantes de ce projet.

Ben pas d'après l'outils de simulation de la CGT éducLatornade a écrit : ↑09 déc. 2019, 20:03J’avais plutôt compris que « femme, mère de famille, à mi-temps » étaient les grandes gagnantes de ce projet.

Comme quoi.

En oui je réponds à côté ?rlan42 a écrit : ↑09 déc. 2019, 19:07Tu sais des bêtises, je ne serais pas le premier a en dire ici. Et je continuerai à parler en mon nom, que ça te plaise ou nonFlorent a écrit : ↑09 déc. 2019, 18:421 et 4) Soit il démissionnait de son mandat (et je pense que c'est le cadet de ses souscis) soit il aurait passé ses jours et ses nuits à expliquer à des gens qui n'y comprennent rien que Ifpass est une école, pas un lobby.rlan42 a écrit : ↑09 déc. 2019, 17:421) tu as certainement raisons, d'ailleurs personne n'a présenter le problème sous cette angle il me semble.Florent a écrit : ↑09 déc. 2019, 17:12c'est pas possible de lire des trucs pareils....rlan42 a écrit : ↑09 déc. 2019, 12:43A ce fameux coup du calendrierJunito a écrit : ↑09 déc. 2019, 12:28L'information arrive à point nommée pour qu'il serve de bouc-émissaire de ce projet de loi bâclérlan42 a écrit : ↑09 déc. 2019, 10:49Oui mais ça on ne peut lui en vouloir, il l'avait oublié...paranoid a écrit : ↑09 déc. 2019, 10:35Ces types-là sont indéfendables...rlan42 a écrit : ↑09 déc. 2019, 10:30 https://pbs.twimg.com/media/ELVZHgMX0AAp_VQ.jpg:large

c'est beau quand c'est bien fait !

Dire qu'on vient d'apprendre que le mec chargé de rédiger le projet de réforme est un lobbyiste des assurances.

On est prévenus, faudra pas venir pleurer

sans parler du fait que, d'après lui, c'est une tanche en assurance... le pauvre il n'y connait rien !!!!!!!

https://www.ledauphine.com/france-monde ... d-interets

Allez y les gars, faites nous rire, Défendez le !!!!!!!!!!!!!!!!!!

Personnellement sur le fond j'approuve complètement la nécessité d'une réforme avec un système unique qui soit simple et égalitaire et permette de prendre en compte la nécessaire perméabilité des carrières entre public et privé.

Après je trouve dès le départ idiot pour un gouvernement qui se définit comme "en même temps" de gauche et de droite d'avoir mis comme tête de gondole un mec qui vient de la droite façon RPR. Il aurait mieux fallu avoir mettre ça dans les mains d'un mec clairement identifié à gauche comme avait su le faire Sarkozy avec Martin Hirsch lors de la transformation du RMI en RSA.

Un ancien syndicaliste comme François Chérèque ou Jean-Claude Mailly aurait parfaitement fait le job de mettre l'intérêt de la collectivité nationale au dessus des petits manques à gagner de la réforme qui sont quoiqu'on en dise nécessaires.

je pense que tout le monde s'accorde pour dire qu'il faut un système plus simple et égalitaire. Mais là ce que l'on essaye de nous vendre.... Ah si, il sera clairement plus égalitaire... 99% vont y perdre. mais c'est pas grave pa-ce que les zens qui travaillent dans les trains zoront plus leur système qui n'était pas zuste....

Clairement le problème ne vient pas du gars qu'il le met en place mais du projet lui-même. Cette histoire d'assurance c'est juste une preuve de plus concernant la finalité de cette réforme et pour qui roule le gouvernement. Assurance, banque, finance. Qu'attendre de différent de la part d'un ex banquier me dira t on ???

1) l'ifpass c'est une école. Une ECOLE. Et n'a donc aucune activité d'influence. Ca, c'est le job de la FFA ou du CTIP. Pas de l'ifpass

2) si allongement de la durée de cotisation, ça plombe les comptes des assureurs Prévoyance : si une personne est invalide, elle est payée par l'assureur jusqu'à son départ en retraite. Donc plus tu fais partir les gens tard, plus ça te coute cher car tu continues d'autant à payer l'invalidité. De plus, le risque décès de ces personnes (également couverte mécaniquement par l'assureur) augmente exponentiellement.

Pour info, la dernière réforme des retraites passant l'age de 60 à 62 ans a surenchérit le cout Prévoyance entre 10 et 15%

Donc les assureurs n'ont aucun intérêt à un recul du départ en retraite, bien au contraire.

3) intérêt pour l'assurance retraite privée ?

déjà, il faudrait anticiper une hausse du volant de prile pour ce type de produit, et personne ne mise un kopek dessus.

De plus, depuis cet été et la problématique des taux bas (voire négatifs)plus aucun assureur ne veut faire du fonds Euros. CNP a émis une dette de 750 Mi, AGRR de 500 millions et Klesia vient de se faire recapitaliser à hauteur de 200 Mi.

Il faut vraiment se méfier des raccourcis et essayer de creuser un peu avant d'avoir des jugements à l'emporte piève comme sur Delevoye ou un putatif intérêt banco-assureur....

2-3) Pour moi c'est pourtant simple : système par répartition moins performant=> augmentation de la demande sur les produits d'assurance vieillesse. => Assurance et banques se frottent les mains. D'ailleurs le PDG d'agrr la reconnu. Je pense qu'il s'y connait mieux que nous.

4) delevoye a démissionné directe - c'est bien la preuve que c'est pas si net.

La preuve : notre discussion

2 et 3) c'est ça qui est fabuleux : pour toi, c'est "simple". J'adore.

Pour info, l'agrr n'a pas de PDG. Il y a un délégué général nommé par le conseil d'administration paritaire : donc nommé par les syndicats du patronat et des salariés.

Hé oui, l'AGRR est une institution de prévoyance, géré paritairement, et n'est pas un organisme privé.

Et quand M. Renaudin (car il s'appelle comme ça) s'exprime pour une réforme, c'est juste parce que l'AGRR est en délégation de service publique pour le compte de l'AGIRC ARRCO qui fait de la retraite par répartition. Il parle pour l'équilibire et la pérenité du systèmle de retraite français, pas pour une putative demande d'assurance privée.

Et tu sais quoi, le meilleur ?

C'est que le gouvernement a réformé les systèmes de retraite par capitalisation, l' "article 83" a été remplacé par des PER.

Et bien vu la conjoncture des taux bas, l'AGRR est même pas sur de mettre ce produit sur le marché.

Donc vraiment, évite les raccourcis et les "pour moi, c'est simple" car tu enchaines les bêtises.

Que l'agrr soit a but lucrative ou non n'est pas le problème et qu'il ait un pdg, un président, un 1er secrétaire est secondaire. Chacun prêche pour sa paroie et si ce monsieur trouve que la réforme est une bonne chose pour lui c'est que son organisme y trouve son compte.

Mais pour faire simple encore une fois, même si tu n'apprecira pas (on sait tout le plaisir que vous avez a prendre les gueux de haut hein) je vais te donner un exemple

Une de mes proches qui est instit et va voir sa retraite baisser nettement a eu comme premier réflexe d'aller se renseigner sur les prévoyance dépendance et prévoyance obsèques.

Et encore elle a pas a se plaindre puisqu'elle pourra se les payer...

J'aime bien le monsieur qui donne de réponse très technique pour faire genre - je connais le sujet sur le bout de doigts - alors que tu réponds systématiquement a coté. Par exemple :

Tu parles de l'ifpass comme lobby alors que personne ici n'a insinué cela

Édit concernant le PDG d'agrr j'ai confondu avec directeur général. J'ai lu trop vite l'article en lien plus haut. Que dieu me pardonne !!!

C’est juste l’inverse : c’est les régimes de base qui salivent de reprendre la main sur les complémentaires. L’inverse est juste impossible et aucun assureur ne rêve de reprendre les déficits abyssaux des régimes de baseVertige76 a écrit : ↑09 déc. 2019, 21:16 @Florent ;

"l'ifpass c'est une école. Une ECOLE. Et n'a donc aucune activité d'influence. Ca, c'est le job de la FFA ou du CTIP. Pas de l'ifpass"

Il faut être bien naîf dans ce gouvernement abritant de nombreux lobbyistes ( dont des anciens comme le 1er ministre) que ce fait est anodin surtout quand on sait à quel point le secteur privé de l'assurance s'intéresse à l'assurance maladie ou à l'assurance retraite .

Le fait qu'il soit bénévole n'exonère en rien qu'il a obtenu un poste influent dans le sens qu'il rentre dans un réseau d'influence si caractéristique des classes dirigeantes et qui donne lieu à de multiples échanges entre les différents participants de ce réseau.

De plus surprenant qu'il soit nommé alors qu'il dit ne rien connaitre ( alors pourquoi le prend-t -on si ce n'est pour le mettre dans son réseau ?) et qu'il "oublié" de le déclarer (seul oubli alors qu'il a pensé à déclarer plein d'autres fonctions "futiles").

Juan Branco dans son livre "crépuscule" l'a bien démontré en parlant de Macron et de sa clique ( d'ailleurs très discrète dans ses agendas sur la réception ( fastueuse) du boss de Blackroxk, le plus gros fonds de pensions mondial, voir article du canard) : ils ne sont pas corrompus, ils sont la corruption !

J'ai mis plus haut un lien vers un reportage d'Arte sur cette boîte - terrifiant ! La vidéo n'est dispo que jusqu'au 15/12Vertige76 a écrit : ↑09 déc. 2019, 21:16 @Florent ;

"l'ifpass c'est une école. Une ECOLE. Et n'a donc aucune activité d'influence. Ca, c'est le job de la FFA ou du CTIP. Pas de l'ifpass"

Il faut être bien naîf dans ce gouvernement abritant de nombreux lobbyistes ( dont des anciens comme le 1er ministre) que ce fait est anodin surtout quand on sait à quel point le secteur privé de l'assurance s'intéresse à l'assurance maladie ou à l'assurance retraite .

Le fait qu'il soit bénévole n'exonère en rien qu'il a obtenu un poste influent dans le sens qu'il rentre dans un réseau d'influence si caractéristique des classes dirigeantes et qui donne lieu à de multiples échanges entre les différents participants de ce réseau.

De plus surprenant qu'il soit nommé alors qu'il dit ne rien connaitre ( alors pourquoi le prend-t -on si ce n'est pour le mettre dans son réseau ?) et qu'il "oublié" de le déclarer (seul oubli alors qu'il a pensé à déclarer plein d'autres fonctions "futiles").

Juan Branco dans son livre "crépuscule" l'a bien démontré en parlant de Macron et de sa clique ( d'ailleurs très discrète dans ses agendas sur la réception ( fastueuse) du boss de Blackroxk, le plus gros fonds de pensions mondial, voir article du canard) : ils ne sont pas corrompus, ils sont la corruption !

CNP a émis une dette de 750 Mi, AGRR de 500 millions et Klesia vient de se faire recapitaliser à hauteur de 200 Mi, tout ça en 1 mois seulement à cause des taux bas. Suravenir 500 millions. Et des crédits engagé sont un chouïa à rembourser.. tu ne fais donc que decaler le problème

Panik bank, il faut solder les contrats ?Florent a écrit : ↑09 déc. 2019, 21:37CNP a émis une dette de 750 Mi, AGRR de 500 millions et Klesia vient de se faire recapitaliser à hauteur de 200 Mi, tout ça en 1 mois seulement à cause des taux bas. Suravenir 500 millions. Et des crédits engagé sont un chouïa à rembourser.. tu ne fais donc que decaler le problème

Malakoff Médéric a dû reprendre Humanis car sans cet adossement, Humanis déposait le bilan. Ne n’exagère pas c’est juste la réalité (coût de la reprise : 1 milliard).

L’agrr vient de passer en dessous du seuil de solvabilité nécessaire à l’exercice de son métier. Ils risquent une perte de licence.

Allianz étudie actuellement la possibilité de se retirer du marché de l’assurance de personne en France

Les taux bas sont un séisme sur ce secteur

Donc je peux t’assurer que la réforme est tout sauf une opportunité pour les assureurs à proposer des produits d’épargne longs comme de la retraite par capitalisation

Le contraire aurait été étonnant.rlan42 a écrit : ↑09 déc. 2019, 20:50Ben pas d'après l'outils de simulation de la CGT éducLatornade a écrit : ↑09 déc. 2019, 20:03J’avais plutôt compris que « femme, mère de famille, à mi-temps » étaient les grandes gagnantes de ce projet.

Comme quoi.

Non, Christine Lagarde a mis en place un système de protection des épargnants rendant une cascade de faillite impossible (c’est le seuil en dessous duquel un assureur perd sa licence à exercer avec une solidarité inter assureurs qui mutualisent et rendent les risques diffus. C’est tellement contraignant que la gouvernance, les choix stratégiques internes des assureurs, les choix de placement, etc etc... tout cela est mis à nu devant l’autorité e contrôle et ce afin d’éviter un nouveau Kerviel ou Lemhan BrothersJelp a écrit : ↑09 déc. 2019, 21:38Panik bank, il faut solder les contrats ?Florent a écrit : ↑09 déc. 2019, 21:37CNP a émis une dette de 750 Mi, AGRR de 500 millions et Klesia vient de se faire recapitaliser à hauteur de 200 Mi, tout ça en 1 mois seulement à cause des taux bas. Suravenir 500 millions. Et des crédits engagé sont un chouïa à rembourser.. tu ne fais donc que decaler le problème

Malakoff Médéric a dû reprendre Humanis car sans cet adossement, Humanis déposait le bilan. Ne n’exagère pas c’est juste la réalité (coût de la reprise : 1 milliard).

L’agrr vient de passer en dessous du seuil de solvabilité nécessaire à l’exercice de son métier. Ils risquent une perte de licence.

Allianz étudie actuellement la possibilité de se retirer du marché de l’assurance de personne en France

Les taux bas sont un séisme sur ce secteur

Donc je peux t’assurer que la réforme est tout sauf une opportunité pour les assureurs à proposer des produits d’épargne longs comme de la retraite par capitalisation

Les taux remontent un peu paraît il

Piper comme les neuf cas du rapport ?Latornade a écrit : ↑09 déc. 2019, 21:43Le contraire aurait été étonnant.rlan42 a écrit : ↑09 déc. 2019, 20:50Ben pas d'après l'outils de simulation de la CGT éducLatornade a écrit : ↑09 déc. 2019, 20:03J’avais plutôt compris que « femme, mère de famille, à mi-temps » étaient les grandes gagnantes de ce projet.

Comme quoi.

On va attendre des simulateurs se basant sur la loi proposée.

C’est fou ça. Tu prends pour argent comptant le simulateur de la CGT. Comme si moi je prenais pour argent comptant un simulateur du gouvernement. Je pense que des simulations plus indépendantes et plus désintéressées verront le jour une fois les détails de la loi connus.rlan42 a écrit : ↑09 déc. 2019, 21:58Piper comme les neuf cas du rapport ?Latornade a écrit : ↑09 déc. 2019, 21:43Le contraire aurait été étonnant.rlan42 a écrit : ↑09 déc. 2019, 20:50Ben pas d'après l'outils de simulation de la CGT éducLatornade a écrit : ↑09 déc. 2019, 20:03J’avais plutôt compris que « femme, mère de famille, à mi-temps » étaient les grandes gagnantes de ce projet.

Comme quoi.

On va attendre des simulateurs se basant sur la loi proposée.

Les plus touchés sont ceux qui sont sur des risques longs, et qui ont donc comme modèle économique de perdre de l’argent sur leur propre activité, mais de compenser par des placements dont les rendements financiers créent la marge. Exemple : ma boîte perd 1,70 euros par 100 euros encaissés. Jusque là, c’était pas très gênant puisque les placements de l’argent produisaient + que 1,70% d’intérêts.

Ok merci pour cet éclairageFlorent a écrit : ↑09 déc. 2019, 22:11Les plus touchés sont ceux qui sont sur des risques longs, et qui ont donc comme modèle économique de perdre de l’argent sur leur propre activité, mais de compenser par des placements dont les rendements financiers créent la marge. Exemple : ma boîte perd 1,70 euros par 100 euros encaissés. Jusque là, c’était pas très gênant puisque les placements de l’argent produisaient + que 1,70% d’intérêts.

Avec des taux obligataires negatifs... t’as intérêts à avoir les reins solides

Donc les plus touchés sont la prévoyance, la dépendance, les placements d’assurance vie, etc

Tous ceux dont le risque est long.

Les mutuelles type Aesio sont emmerdées, mais moins. le cycle de la mutuelle est court : tu payes quasi instantanément des prestations (paire de lunette, pharmacie, médecin, etc) juste après avoir encaissé les cotisations.

Non je ne prends pas pour argent comptant le simulateur de la CGT. Mon argumentaire était le suivant : les gens en voyant leur retraites baisser auront le reflex de se renseigner sur des produits d'épargne privé ou des prévoyances.Latornade a écrit : ↑09 déc. 2019, 22:08C’est fou ça. Tu prends pour argent comptant le simulateur de la CGT. Comme si moi je prenais pour argent comptant un simulateur du gouvernement. Je pense que des simulations plus indépendantes et plus désintéressées verront le jour une fois les détails de la loi connus.rlan42 a écrit : ↑09 déc. 2019, 21:58Piper comme les neuf cas du rapport ?Latornade a écrit : ↑09 déc. 2019, 21:43Le contraire aurait été étonnant.rlan42 a écrit : ↑09 déc. 2019, 20:50Ben pas d'après l'outils de simulation de la CGT éducLatornade a écrit : ↑09 déc. 2019, 20:03J’avais plutôt compris que « femme, mère de famille, à mi-temps » étaient les grandes gagnantes de ce projet.

Comme quoi.

On va attendre des simulateurs se basant sur la loi proposée.

Mais pourquoi vous vous prenez la tête ?Latornade a écrit : ↑09 déc. 2019, 22:08C’est fou ça. Tu prends pour argent comptant le simulateur de la CGT. Comme si moi je prenais pour argent comptant un simulateur du gouvernement. Je pense que des simulations plus indépendantes et plus désintéressées verront le jour une fois les détails de la loi connus.rlan42 a écrit : ↑09 déc. 2019, 21:58Piper comme les neuf cas du rapport ?Latornade a écrit : ↑09 déc. 2019, 21:43Le contraire aurait été étonnant.rlan42 a écrit : ↑09 déc. 2019, 20:50Ben pas d'après l'outils de simulation de la CGT éducLatornade a écrit : ↑09 déc. 2019, 20:03J’avais plutôt compris que « femme, mère de famille, à mi-temps » étaient les grandes gagnantes de ce projet.

Comme quoi.

On va attendre des simulateurs se basant sur la loi proposée.

Ce sont les détails s qui comptent notamment les points « bonus ». Et le rapport n’est pas le projet.Mic-Mic a écrit : ↑09 déc. 2019, 22:24Mais pourquoi vous vous prenez la tête ?Latornade a écrit : ↑09 déc. 2019, 22:08C’est fou ça. Tu prends pour argent comptant le simulateur de la CGT. Comme si moi je prenais pour argent comptant un simulateur du gouvernement. Je pense que des simulations plus indépendantes et plus désintéressées verront le jour une fois les détails de la loi connus.rlan42 a écrit : ↑09 déc. 2019, 21:58Piper comme les neuf cas du rapport ?Latornade a écrit : ↑09 déc. 2019, 21:43Le contraire aurait été étonnant.rlan42 a écrit : ↑09 déc. 2019, 20:50Ben pas d'après l'outils de simulation de la CGT éducLatornade a écrit : ↑09 déc. 2019, 20:03J’avais plutôt compris que « femme, mère de famille, à mi-temps » étaient les grandes gagnantes de ce projet.

Comme quoi.

On va attendre des simulateurs se basant sur la loi proposée.

La simulation est simple, et détaillée dans le rapport : 10 € cotisés = 1 point. 1 point = 0,55 €. 43 ans de cotisation.

Donc vous prenez votre montant cotisé mensuel, vous le multipliez par 2,365 (=12*43/10*0.55/12) pour obtenir votre retraite brute.

{kind=link}