Les comptes individuels des clubs de L1 sont sortis un peu plus tôt cette année que les années précédentes. Idéal pour meubler une mini-trêve ! Première partie : le comparatif 15/16 VS 14/15.

Précision liminaire : il s’agit bien des comptes concernant la saison 2015-16 ; ceux de la saison en cours ne sont fort logiquement pas encore arrêtés.

Remettons en contexte : il y a deux ans, nous avions mis en évidence l’atteinte d’un nouveau palier : l’ASSE changeait de braquet, en creusant notamment son déficit d’exploitation hors-transferts. Nous avions émis l’hypothèse qu’il s’agissait d’une action maîtrisée : hypothèse confirmée l’année suivante, les recettes hors-transfert (et pas seulement les droits télé) ayant augmenté de manière à retrouver le déficit « normal » d’un club de football de L1 non dopé aux milliards étrangers – soit -10M€. Qu’en est-il cette saison ?

Inflation salariale

D’abord, le déficit structurel reste le même, à 400k€ près : avec une perte de 10,5M€ sans les revenus des transferts, nous sommes dans des eaux connues et normales. Est-ce à dire que rien n’a changé ? Si : les dépenses, comme les recettes, ont augmenté d’environ 5M d’€ dans un superbe parallélisme. Côté dépenses, c’est la masse salariale qui explique à elle seule cette augmentation : 6,5M€ supplémentaires lui sont consacrés, soit une augmentation de 13,5%. Côté recettes, tout augmente un peu sauf la billetterie, gros point noir, qui occasionne une perte de 1,4M€ par rapport à 2014/15. A l’inverse, les droits télé progressent significativement (+5M€) et permettent d’éviter un creusement du déficit.

Masse salariale qui croît rapidement, perte de recettes billetterie, dépendance accrue aux droits télé : il n’y a aucune difficulté à comprendre pourquoi le club communique sur son ambition de proposer du beau jeu, ainsi que la pression accrue mise sur certains joueurs pour justifier leur salaire ou quitter le club…

Poids accru des transferts

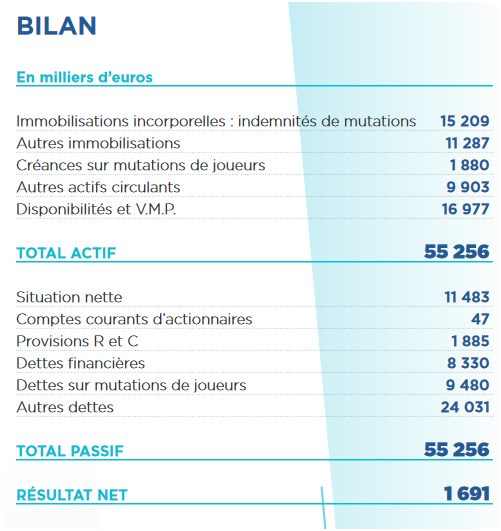

Arrêtons-nous sur le bilan car c’est là que le changement est le plus impressionnant d’une saison sur l’autre. Pour les non-spécialistes : le compte de résultats ( = le « budget ») est le récapitulatif de l’activité sur une année donnée. Le bilan, quant à lui, est une synthèse de ce que « possède » le club, ainsi que de ses ressources, à un instant t - ici, à l’été 2016. Le bilan est un élément déterminant face à un banquier lorsqu’il s’agit d’obtenir un prêt ou face à un investisseur potentiel, aussi minoritaire qu’il puisse devenir…

Le total du bilan augmente de façon spectaculaire : en s’établissant à plus de 55M€, il croît de + de 30% en 1 an ! Cette hausse s’explique côté actif, par une plus grosse valorisation des joueurs achetés (« immobilisations incorporelles ») et par une augmentation spectaculaire de la trésorerie (l’argent disponible immédiatement), et côté passif par l’augmentation des dettes sur les transferts (= les transferts ne sont pas payés rubis sur l’ongle ; mais leur réglement s’échelonne dans le temps). Autrement dit : le bilan de cette saison reflète surtout une augmentation forte des sommes consacrées aux transferts entre les étés 2015 et 2016.

Cependant, point de triomphalisme : il s’agit en réalité d’un retour à l’étiage 2013/14 (52M€, structures de l’actif et du passif similaires). On se bornera à conclure que le renouvellement profond de l’effectif observé en 2015 et poursuivi en 2016 répond aussi à une logique comptable, de présenter un bilan plus robuste. L’investissement dans des joueurs permet de gonfler la ligne « Immobilisations incorporelles », qui elle-même augmente le « haut de bilan » si cher aux comptables (et aux investisseurs !).

En conclusion : l'ASSE semble toujours maîtriser son modèle économique ; le changement de braquet est donc pour le moment réussi. Cependant, des faiblesses pointent leur nez (à commencer par la masse salariale), sur lesquelles il faudra veiller. A la lumière de ce qui se passe ailleurs en L1, il n'est pas raison de s'inquiéter outre mesure : ce sera l'objet de la seconde partie.

Potins

Potins